在线炒股配资

你的位置:专业在线股票配资网_专业股票配资_在线炒股配资 > 在线炒股配资 >

证券之星消息,2025年1月16日兆易创新(603986)投资者关系活动记录,AB、Dymon、East Capital、Global Capital Management、Grand Alliance Asset Management、Gulf Line Capital、嘉实基金、Helved Capital、红杉资本、Jeneration Capital、JP Morgan Asset Management、AllianzGI、Library Group、Manulife、MFS Investment Management、Millennium、Neuberger Berman、Oaktree、Oasis、Perseverance Asset、Pickers Capital Management Limited、Pictet、Aqua Lake、Pleiad Investment Advisors、Point 72、Polunin Capital、Polymer Capital、Shikhara、Springs、Stillpoint、TD Asset Management、Temasek、Templeton、Artisan Partners、Tree Line Investment、U Capital、Visioneasset、中庚基金、Bosera Funds、Boyu Capital、Broad Peak Investment、Causeway、China Orient Pension Asset Management参与。

本次募投项目投产后,公司将新增香兰素1000吨、橡苔200吨、苯甲醛100吨、苯甲醇50吨、桂酸甲酯100吨、凉味剂150吨、叶醇150吨产能。有助于巩固并扩大公司在香精香料行业的市场份额和市场地位,增强公司的盈利能力和市场竞争力,对公司的经营业绩具有积极的影响。

具体内容如下:

问:请公司收购赛芯的主要意义是什么?未来产品线如何规划?赛芯与公司其他业务之间如何协同?

答:赛芯是一家模拟芯片设计公司,主营业务包括锂保芯片和少量电源管理芯片。兆易要做平台化、多品类的芯片公司,长期希望对标行业头部的欧美大厂。行业头部公司总体上有两种模式①在某个芯片品类上做强做大,并在该领域占有绝对市场份额,在此基础上能够实现很好的业绩增长和毛利率(如高通、英特尔);②综合芯片公司,有数个甚至十个以上大品类、上万个料号,广泛服务于消费、工业等多个行业的下游客户(如ST、TI)。公司选择做多品类综合芯片供应商,在这样的战略规划下,模拟是我们必须关注的领域。兆易自己投入资源做模拟已经有几年的时间,我们发现这个品类如果只靠现有团队来做,节奏会慢,而通用型的料号通常竞争激烈,要想在行业里取得足够强的声浪,让客户普遍接受兆易的产品,要付出的时间成本就太长了。赛芯已经有一定的收入体量,在单节锂保领域也取得了一定的行业地位和客户认可,我们收购的估值也相对合理,是对公司模拟业务有益的补充;同时,赛芯看重平台优势和品牌优势,双方期待着能够共同发展。收购赛芯,是公司进军模拟重要的一步。

问:MCU竞争激烈,该如何理解MCU公司的门槛和壁垒?公司计划采取哪些举措去缩小与国际大厂的差距?

答:行业头部公司的做法是围绕产品去提供完善的工具链和生态解决方案,客户既可以用原厂提供的工具链和生态,也可以找到一些第三方的支持,包括分销渠道和方案商等,从而建设完整的生态。我们想效仿这个模式。我们虽然在国内起步比较早,但是和全球龙头比,历史还是短了很多。行业头部公司的资源也比我们丰富,他们更早地进行投入,做了工具和生态的开发。我们的目标是清晰的,会努力用好我们的资源去做工具和生态方面的开发,除了我们自己的资源,公司也会广泛和第三方合作,如一些不做芯片只做工具的公司。我们会持续打磨和完善产品和生态,逐渐缩小与国际大厂的差距。

问:公司如何评估关税政策的潜在影响?

答:公司内部正在动态关注。公司会遵守各国的法律法规,争取既满足客户对我们产品使用价值的要求,又尽量不因为供应链的原因给客户带来很多额外的成本。

问:如何看待2025年NORFlash和MCU的价格趋势?

答:2025年NORFlash和MCU竞争依然激烈,行业尚未出清,同时在弱复苏的环境下,新需求不足以完全消化行业的全部产能。所以我们认为价格大概率会延续底部盘整,但是进一步下行的空间已经很小了。

问:利基DRAM目前盈利能力如何?

答:经历了2023年的低迷后,主要厂商都有推动价格上涨的动力,进入2024年上半年,DRM市场走出了价格上涨的行情;2024年下半年,由于市场需求减弱以及大厂一些生命末期的产品去化,利基DRM市场价格开始下行,基本抵消了上半年的涨幅。目前利基型DRM行业整体盈利状况都不好,能维持经营利润不亏损就已经是很好的情况了。对于2025年,我们认为前两个季度利基型DRM依然会处于价格底部盘整的阶段,进入下半年,随着市场消化掉大厂的尾货,供给格局改善之下,价格有望企稳升,届时公司的盈利能力也会有所改善。

问:公司调整了募集资金的用途,其中包括了LPDDR5,请这部分业务的进展和后续规划如何?

答:公司的DRM业务依然会围绕利基型市场布局。随着主流产品容量、速度、规格向前演进,利基型市场也会跟随演进。利基型市场中,比较大的应用场景包括智能家电、TV、影音设备、视频监控、工业、汽车仪表等。我们调整募资用途,是因为感受到LPDDR3已经基本走到了生命末期,如家用智能影音设备正在向着DDR4、LPDDR4去演进,LPDDR4的吞吐率比DDR4还要大,相对更受欢迎。未来随着TV、IPTV进一步发展,有可能就会用到LPDDR5,因为其吞吐率高于DDR5,同时还具有低功耗的特点。目前公司研发的重心依然放在LPDDR4、DDR4。2024年已经推出了DDR48Gb,未来还将推出LPDDR42GB/4GB产品。再经过1~2年的时间,我们会把DDR4、LPDDR4的小容量产品全部补齐,然后就会开发LPDDR5。

问:如何看待NORFlash在AI终端的应用,其增长是来源于价值量的升,还是数量的增加?

答:IPC方面,随着BIOS程序量代码量的不断增长,对NORFlash提出了更大容量的需求,即便PC总量维持不变,程序量的增长也会带动NORFlash容量的提升。I眼镜是新的品类,我们期待着I眼镜能够发展成与TWS可比的品类,如果观察到这样的趋势,新需求对于NORFlash将会形成较明显的拉动作用。耳机方面,目前除了行业头部品牌对于NORFlash的容量需求比较大,大部分中低端的TWS耳机,由于功能相对简单,所以对NORFlash的容量要求很小。未来如果I耳机能够升级,对NORFlash容量的拉动就会比较明显。如果未来消费者要求耳机必须加入I功能,那么随着I耳机渗透率的提升,对NORFlash容量的需求也会增长,即便耳机总的销售台数不增加,只要单机容量提升,对市场规模也是有拉动效果的。但由于公司提供通用NORFlash芯片,通常并不参与终端品牌客户的产品方案设计,相关业务的业绩情况受到终端产品市场需求等影响,未来对公司的直接影响具有不确定性。

问:兆易过去持续在扩充产品线,请公司下一个新的产品品类可能是什么?

答:公司目前有NORFlash、NNDFlash、MCU、利基DRM、传感器、模拟。我们现有的业务仍有较大的成长空间,特别是MCU。公司也在持续挖掘新方向,如车规MCU,其商业模式和消费、工业级MCU完全不同;其他新的产品方向还有定制化存储,这方面公司正在持续跟进技术发展的需求,2025年可能不太会产生很大体量的营收和利润,但我们相信这是一个面向未来的方向。

兆易创新(603986)主营业务:存储器、微控制器和传感器的研发、技术支持和销售。

兆易创新2024年三季报显示,公司主营收入56.5亿元,同比上升28.56%;归母净利润8.32亿元,同比上升91.87%;扣非净利润7.77亿元,同比上升128.31%;其中2024年第三季度,公司单季度主营收入20.41亿元,同比上升42.83%;单季度归母净利润3.15亿元,同比上升222.55%;单季度扣非净利润3.04亿元,同比上升367.35%;负债率11.93%,投资收益1911.98万元,财务费用-1.67亿元,毛利率39.46%。

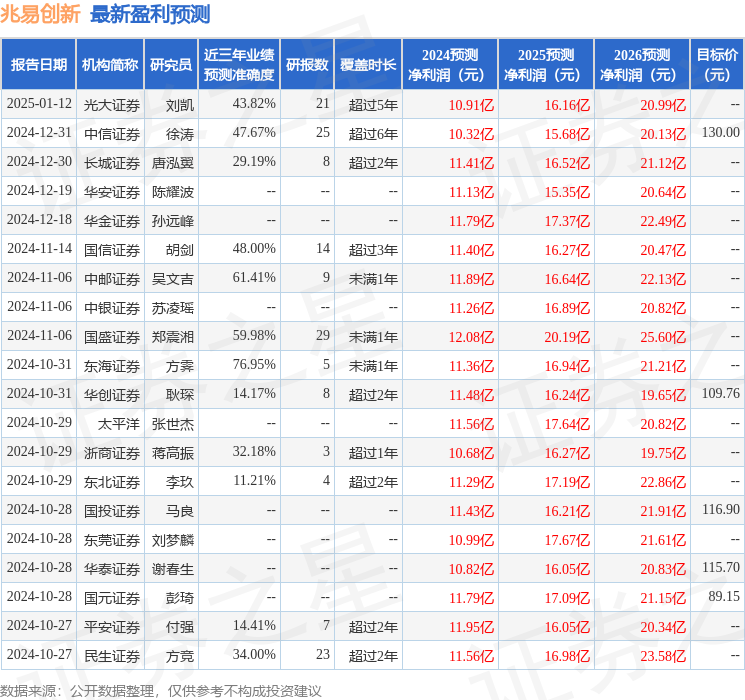

该股最近90天内共有26家机构给出评级,买入评级22家,增持评级4家;过去90天内机构目标均价为111.3。

以下是详细的盈利预测信息:

- 2025/04/12深圳股票配资系统开发 中国石化新注册《地热能综合利用系统仿真软件V1.0》等7个项目的软件著作权

- 2025/04/10呼伦贝尔股票配资 【图片故事】吉林长春:标本师用三十年“复活”生命 让自然之美永恒_任鹏霏_中新社_

- 2025/04/08个股期权杠杆 【ETF动向】2月13日易方达中证香港证券投资ETF基金跌0.19%,份额减少1.12

- 2025/04/05配资天眼查门户网站 突然暴跌!特朗普关税传来重大变数!

- 2025/04/03股票投资交流平台 中办、国办:进一步完善成品油定价机制 深化天然气价格市场化改革